سبد خرید شما خالی است.

اصول حسابداری

تنخواه گردان حسابداری چیست؟

22

بهمن

بهمن

تنخواه گردان حسابداری چیست؟ با شکل گیری و بزرگ تر شدن شرکتها و موسسات در طی چند دهه اخیر، فعالیتهای ریز و درشت آنها چند برابر شد. هر یک از این فعالیتها نیازمند هزینههای ریز و درشتی بود که در مجموع هزینههای زیادی را به جای میگذاشت. در این شرایط، مدیریت هزینهها به یک دغدغه مهم برای مجموعههای مختلف تبدیل شده بود. از طرف دیگر، برای پرداخت این هزینهها نیاز به طی کردن فرآیندهای اداری هم وجود داشت که باعث تلف شدن وقت زیادی از مجموعه نیز میشد.

برای مثال، برای خرید ملزومات اداری از طرفی نیاز به پرداخت هزینه برای محصول وجود داشت و از طرف دیگر باید برای حمل و نقل این موارد هزینههای جداگانه ای پرداخت میشد. طی کردن فرایند اداری پرداخت هر یک از این هزینهها زمان و انرژی زیادی را از کارکنان واحد مالی و سایر واحدها میگیرد. راه حلی که برای این مسئله در نظر گرفته شد، استفاده از تنخواه گردان حسابداری بود.

در این مقاله درباره انواع تنخواه گردان، اهداف آن، ماهیت حساب تنخواه گردان را به شما توضیح میدهیم.

تنخواه چیست؟

تنخواه، وجه نقدی است که توسط واحد مالی شرکت به سایر کارکنان سپرده میشود. در حقیقت تنخواه به مبالغی گفته میشود که در یک دوره یک روزه یا چند روزه در دسترس پرسنل شرکت از جمله مدیران، تحصیلداران و یا هر فرد دیگری قرار میگیرد تا مخارج نسبتا کوچکی که در رویه شرکت اتفاق می افتد را از این طریق انجام دهند. مثلا ممکن است تحصیلدار شرکت موظف باشد که به صورت روزانه یا هفتگی بستههایی را از طریق پست ارسال کند.

برای اینکه این فرایند سریعتر انجام شود و تحصیلدار بتواند هزینههای مربوطه را بدون نیاز به دریافت تایید از واحد مالی پرداخت کند، مبلغی به عنوان تنخواه از طرف حسابدار شرکت در اختیار او قرار میگیرد. البته مقدار تنخواه بر اساس برآوردی که حسابدار و تنخواه دار از هزینهها میکنند تعیین میشود.

تنخواه گردان حسابداری چیست؟

تنخواه گردان حسابداری که در انگلیسی با imprest account fund یا petty cash fund شناخته میشود، مقداری وجه نقد است که برای سهولت در کار و انجام امور روزمره و پرداخت هزینههای جزئی شرکتها و موسسات نگهداری میشود. این وجه تنخواه یا همان تنخواه گردان است که به یکی از پرسنل شرکت تحویل داده میشود. این شخص که معمولا مامور خرید شرکت یا موسسه مورد نظر است، موظف است همه مدارک مثبته مبنی بر پرداخت را به صورت رسید، فاکتور یا قبض مربوطه نزد خود نگه دارد.

حتی اگر هزینه بسیار اندکی هم پرداخت میشود وی باید مدارک آن را نزد خود نگه دارد، چرا که در پایان دوره مالی همین هزینههای جزئی در تعداد بالا با یکدیگر جمع میشوند و هزینه زیادی را تشکیل میدهند. همه هزینههایی که توسط تنخواه گردان از حساب تنخواه انجام میشود باید با اسناد واضح و رسمی به حسابداری مجموعه تحویل داده شود. اسناد آن هم باید ثبت زمان پرداخت و هزینه پرداختی همراه باشند.

رسیدهای تنخواه بعد از ثبت و تحویل به حسابداری باید توسط مدیریت بخش حسابداری و مدیر تنخواه امضا شود و بهتر است در بایگانی شرکت در بخش حساب تنخواه نگهداری شود.به یاد داشته باشید که تنخواه باید در حسابی قرار بگیرد که به ثبت حسابداری شرکتی رسیده باشد.

تنخواه دار باید فردی مورد اعتماد و صادق باشد و بهتر است مورد تایید هیئت مدیره مجموعه نیز قرار گرفته باشد. نکته مهم در مورد تنخواه این است که منابع مالی موجود در حساب تنخواه تنها باید برای امورات مالی مربوط به شرکت مورد استفاده قرار گیرد و به هیچ وجه نباید برای منافع شخصی از آن استفاده کرد. معمولا در موسسات و شرکتهای بزرگ شغل تنخواه دار یک شغل بسیار مهم و حساس شناخته میشود.

مهمترین اهداف تنخواه حسابداری چیست؟

اهداف اصلی از ایجاد حساب تنخواه گردان شامل این ۳ مورد است:

- پرداخت آسان و سریع هزینهها: با استفاده از تنخواه هزینههای جاری و جزئی شرکت با سرعت و دقت بیشتری انجام میشود، اما فقط همین نیست، در برخی شرایط میتوان از تنخواه برای پرداخت هزینههای مهم و ضروری که امکان دسترسی به امکانات بانکی برای پرداخت آنها وجود ندارد استفاده کرد.

- کاهش حجم عملیاتهای حسابداری: استفاده از تنخواه باعث کاهش حجم عملیاتهای پرداخت و در پی آن کاهش حجم عملیات حسابداری در یک مجموعه میشود. هر چه پرداختهای یک شرکت به سمت پرداختهای بانکی یا صندوق شرکت پیش برود سرعت در پرداخت کاهش پیدا میکند و عملیات حسابداری را در شرکت طولانی تر و پیچیده تر میکند، اما پرداخت بخشی از هزینهها با استفاده از تنخواه از این فشار میکاهد.

- کنترل وجوه نقد مجموعه: کنترل وجود نقد برای هزینههای جزئی و نقدی شرکت، خود امری مهم است که مدیریت آن با استفاده از حساب تنخواه گردان بسیار آسان میشود.

انواع تنخواه گردان را میشناسید؟

به کسی که وظیفه انجام امور تنخواه گردانی را به عهده میگیرد تنخواه دار میگویند. وظایف تنخواه دار معمولا در هر شرکت بر اساس سیاستهای داخلی شرکت به چند دسته تقسیم میشود. تنخواه گردان متغیر، تنخواه گردان ثابت، تنخواه گردان نقدی، تنخواه گردان تعهدی، تنخواه گردان اصلی و تنخواه گردان فرعی برخی از مهمترین انواع تنخواه گردان هستند. در ادامه توضیحی کوتاه در مورد مهمترین آنها ارائه میکنیم.

تنخواه گردان ثابت

تنخواه گردان ثابت به این صورت است که با توجه به نیازهای شرکت هر ماه با تایید مدیر امور مالی مبلغی مشخص برای هزینههای شرکت در حساب تنخواه گردان قرار میگیرد. مسئول تنخواه گردان هم باید خریدهای مرتبط با نیاز شرکت را طی زمانی مشخص به بخش حسابداری تحویل دهد. البته در پایان هر ماه یا دوره مالی مسئول تنخواه گردان باید صورت خلاصه پرداختهای ماه قبل را ارائه دهد. نکته مهم این است که وقتی تنخواه گردان ثابت به کارکنان شرکت اختصاص مییابد، از این حساب تنخواه نباید هیچ هزینهای به جز هزینههای مشخص شده انجام شود.

تنخواه گردان متغیر

در روش تنخواه گردان متغیر سقف مبلغی مشخص میشود. این مبلغ که توسط مدیران مجموعه مشخص شده، برای هزینههای شرکت و خرید در حساب تنخواه گردان قرار میگیرد. در پایان دوره نیز تنخواه دار باید رسیدهای پرداخت و اسناد رسمی هزینهها را با مبلغ باقیمانده تنخواه به طور برابر با مبلغ تنخواه گردان اولیه به حسابداری تحویل دهد.

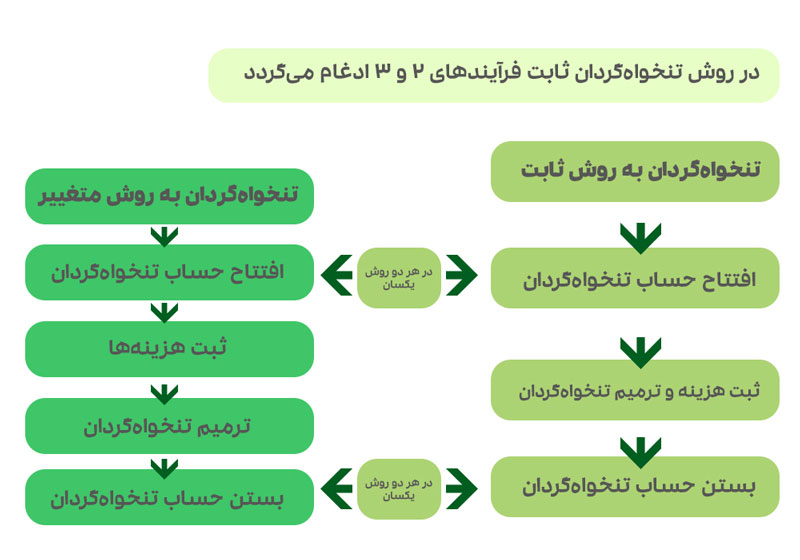

ثبت تنخواه گردان

برای اینکه نظارت کافی بر روی فرایند اختصاص تنخواه و ثبت آن وجود داشته باشد باید طبق اصول ثبت تنخواه گردان عمل کنید. ثبت تنخواه گردان به صورت کلی به دو روش موقت و دائم ثبت میشود.

روش متغیر یا موقت

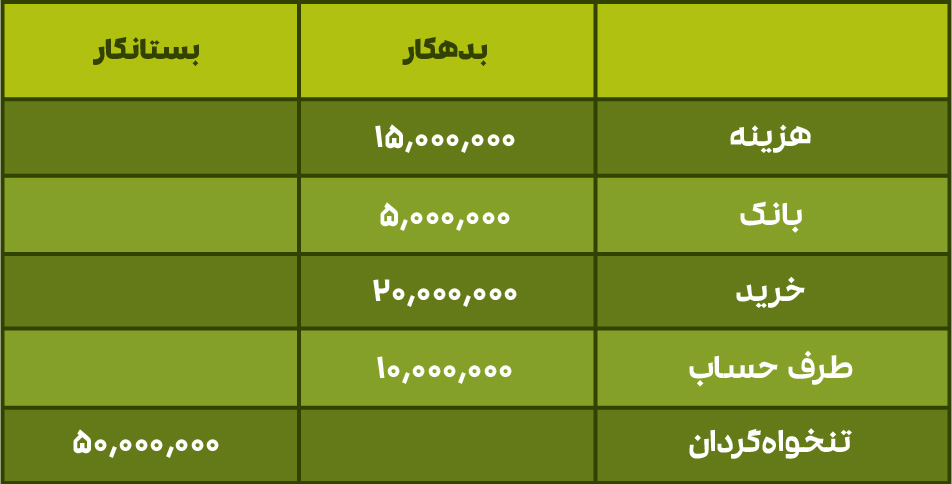

در روش موقت، تنخواه به صورت موقت (معمولاً کمتر از یک ماه) در اختیار تنخواه دار قرار میگیرد. در زمان دریافت وجه توسط تنخواه دار باید حساب تنخواه گردان بدهکار و حساب صندوق بستانکار شود؛ برای مثال اگر دو میلیون تومان تنخواه به تنخواه دار پرداخت شود، در آن صورت برای این رویداد ثبت زیر باید انجام شود:

در مراحل بعدی چند حالت ممکن است که اتفاق بیفتد. حالت اول این است که کُل مبلغ تنخوا گردان توسط دریافت کننده آن خرج شده باشد. این رویداد به صورت زیر ثبت میشود:

البته به این نکته توجه داشته باشید که همه این ثبتها باید بر اساس اسناد و ضمائمی صورت گیرد که تنخواه دار برای واحد مالی ارسال میکند.

روش ثابت

همانطور که در قسمت بالاتر این مقاله به شما گفتیم، تنخواه ثابت به این صورت است که یک مبلغ مشخص و ثابت به صورت منظم در اختیار یکی از کارکنان قرار میگیرد و در صورت خرج شدن بخشی از آن، تنخواه گردان دقیقاً به مقدار ثابت قبلی شارژ خواهد شد. در ادامه با ذکر یک مثال نحوه ثبت تنخواه در روش ثابت را به شما نشان میدهیم. برای ثبت تنخواه گردان در روش دائمی باید هزینه ها را بدهکار و بانک را بستانکار کنید.

همانطور که توجه کردید، در روش متغیر یا همان موقت ثبت تنخواه گردان باید حساب تنخواه گردان را بستانکار کنید و در روش ثابت یا همان روش دائمی، حساب موجودی نقد یا بانک بستانکار میشود.

ترمیم تنخواه گردان به چه معناست؟

فرایند ثبت در تنخواه گردان در چهار مرحله انجام میشود که یکی از مراحل آن ترمیم تنخواه گردان است:

۱- فرایند افتتاح حساب تنخواه گردان

۲- فرایند ثبت هزینه تنخواه گردان

۳- فرایند ترمیم حساب تنخواه گردان

۴- فرایند بستن حساب تنخواه گردان

نکته: در روش ثبت تنخواه گردان به روش ثابت این دو مرحله با هم ادغام میشود.

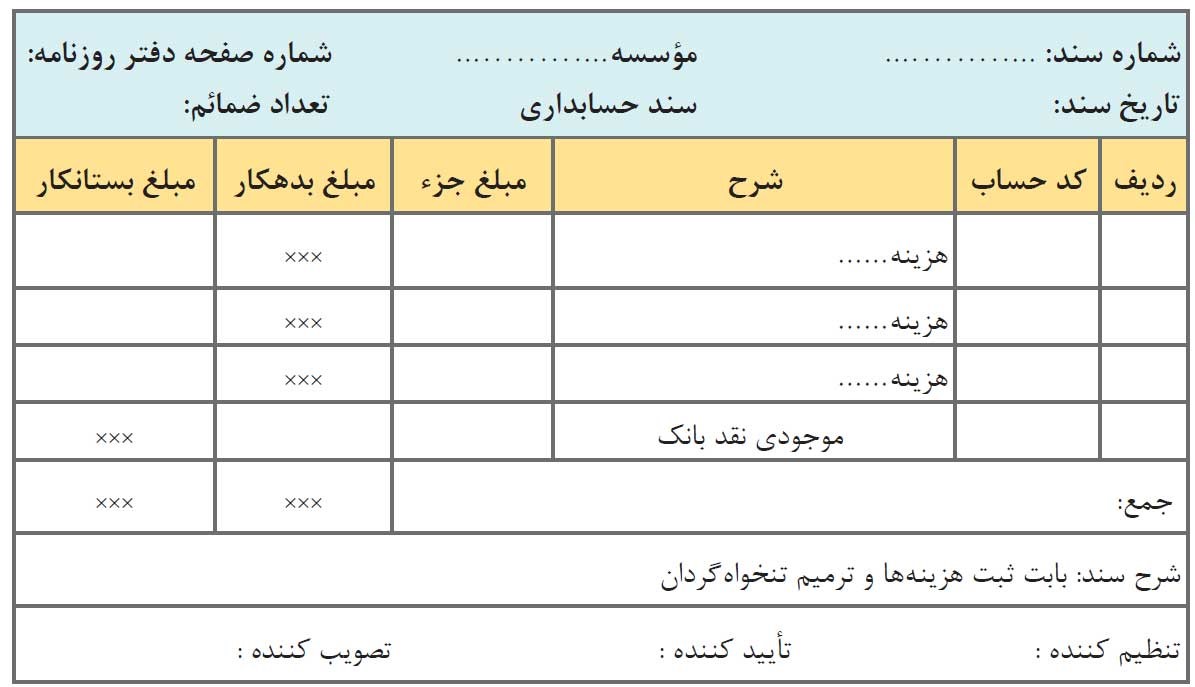

برای سند ترمیم تنخواه گردان این مورد در اسناد حسابداری ثبت میشود:

ماهیت حساب تنخواه گردان چیست؟

ماهیت حساب تنخواه، بدهکار است. این حساب از نظر ماهیت درست شبیه صندوق است. زمانی که این حساب بدهکار میشود مبلغ آن افزایش پیدا میکند و با بستانکار شدن آن مبلغ حساب تنخواه گردان کاهش پیدا میکند.

تفاوت تنخواه گردان با صندوق چیست؟

ماهیت حساب تنخواه گردان بیشتر از هر حساب دیگری به صندوق شباهت دارد. اما چه چیزی تنخواه گردان را از صندوق متمایز میکند؟ تفاوت حساب تنخواه گردان با حساب صندوق در چه چیزهایی است؟

اول از همه اینکه پرداختهایی که از طریق حساب صندوق انجام میشود باید به صورت روزانه ثبت شود، اما پرداختهایی که توسط حساب تنخواه انجام میشود باید در زمانی که واریز هزینهها انجام میگیرد ثبت شوند.

ضمنا پرداختهای حساب تنخواه معمولا جهت هزینههای مشخص شده انجام میگردد، اما پرداختهای صندوق معمولا محدودیت مشخصی ندارند.

چند نکته در مورد افتتاح حساب تنخواه و فرآیند پرداختها

قبل از افتتاح حساب تنخواه باید به چند نکته توجه شود:

- صلاحیت تنخواه گردان برای احراز مسئولیت اثبات شود.

- میزان وجهی که در اختیار تنخواه قرار میگیرد توسط هیئت مدیره تعیین شود و پرداخت یکبار انجام شود.

- در قبال پرداخت انجام شده به حساب تنخواه باید رسید معتبر دریافت شود.

- تنخواه دار باید در قبال هزینههای انجام شده از حساب فاکتور یا قبض معتبر ارائه کند.

- اسناد پرداخت که توسط تنخواه دار ارائه میشود باید به خوبی نگه داری و بایگانی شوند.

- در صورت تمایل تضمین معتبر مانند چک یا سفته از تنخواه دار دریافت شود.

نمونه فرم تنخواه گردان حسابداری

در صورتی که تمایل داشته باشید در تصاویر زیر میتوانید نمونههایی از فرم تنخواه گردان حسابداری را مشاهده کنید. لازم به ذکر است که نرم افزارهای حسابداری میتوانند به راحتی چنین فرمهایی تهیه کنند و عملیات حسابداری تنخواه را به راحتی انجام دهند. البته قبل از اینکه قصد تهیه یک نرم افزار حسابداری را داشته باشید بهتر است با ویژگیهایی که یک نرم افزار حسابداری را به بهترین نرم افزار حسابداری تبدیل میکند آشنا شوید.

دلیل بستن حساب تنخواه گردان چیست؟

حساب تنخواه جزء حسابهای دائمی است و باید مانده آن به سال مالی جدید منتقل شود؛ بنابراین، مانده این حساب را در پایان سال مالی طی سند اختتامیه با حساب «تراز افتتاحیه واختتامیه» صفر میکنیم، تا همان مبلغ مانده را طی سند افتتاحیه به سال بعدی منتقل کنیم.

بعضی شرکتها ترجیح میدهند مانده تنخواه را در پایان سال مالی صفر کنند و تمام مبلغ موجودی تنخواه را به حساب بانکی شرکت واریز میکنند و در سال بعدی مبلغی را از حساب بانکی به تنخواه دار پرداخت میکنند.

رسید تنخواه و اسناد تنخواه گردان

رسید تنخواه به رسیدی گفته میشود که توسط تنخواه دار به حسابداری ارائه میشود و نشان دهنده این است که چه مبلغی هزینه شده است. مبلغ این رسید باید به صورت دقیق در فرمت عدد و حروف ذکر شود. تاریخ هزینه و طرف هزینه ای که در قبال دریافت کالا یا خدمت به آن هزینه پرداخت شده نیز باید در این رسید قید شود. در نهایت این رسید باید توسط تنخواه دار و مدیر حسابداری مجموعه امضا گردد.

البته برای اینکه رسید جنبه رسمی پیدا کند باید دارای شناسه اقتصادی، کد ملی، شناسه خریدار، تاریخ فاکتور و شماره سریال نیز باشد. در صورتی که موارد بالا موجود نباشد یا رسید دارای خدشه و پارگی باشد اعتبار رسمی ندارد و نمیتواند در بایگانی شرکت ثبت شود.

برگ پرداخت تنخواه گردان، فرم مجوز ایجاد تنخواه گردان و فهرست صورت هزینههای تنخواه گردان از جمله اسناد مربوطه به تنخواه هستند.

رسیدگی به اسناد تنخواه گردان

در پایان ذکر این نکته مهم را فراموش نکنیم که در بعضی از مجموعهها حساب تنخواه در پایان سال یا دوره مالی مورد نظر بسته میشود و در برخی موارد نیز مانده حساب آن به دوره بعدی منتقل میشود. در مجموع رسیدگی به اسناد تنخواه گردان نیز در سه مرحله قبل از پرداخت و بعد از پرداخت انجام میگیرد.